Introduction : Deux objectifs d'investissement

On n’envisage pas de rente hebdomadaire ou mensuelle avant plusieurs années. On accumule du capital avec une stratégie d’investissement buy and hold. On ne vend pas nos actions sur le court terme. On ne les vendra que quand on estimera avoir atteint un capital suffisant pour justement se permettre une rente confortable.

Ce qu’il faut distinguer c’est qu’il y a d’abord la phase d’accumulation de capital et ensuite il y a la phase de distribution ou de rente. Actuellement et pendant les prochaines années, on est en phase d’accumulation.

Selon nous, on ne peut pas espérer toucher une rente hebdomadaire ou mensuelle avec des actions (à dividendes ou non d’ailleurs) tant qu’on n’a pas un capital vraiment suffisant, il n’y a pas de secret. Par exemple, pour toucher une rente de 500€ par mois, il faut placer 100 000€ à un taux de 6% annuel. Le calcul est simple, tous les 500€ de rente mensuelle que tu vises, il faut donc rajouter 100 000€ au capital.

Dans la vidéo à partir de 01:20

Comment se verser une rente après l'accumulation ?

Lors de la phase d’accumulation, nous plaçons le capital sur des actions. Lorsque le capital devient assez important pour pouvoir te verser la rente visée, tu peux alors retirer l’argent investi pour le placer sur d’autres supports relativement safe et plus adaptés à une rente mensuelle ou trimestrielle. Par exemple sur des SCPI, des ETF à dividendes, des ETF d’obligation (et bien d’autres supports d’investissement qu’on n’a pas cité). Pour nous, le choix du support pour la rente n’a pas encore été fait puisqu’on en est loin pour le moment.

Pour l’instant en tout cas, toute la stratégie consiste à ne vendre aucune des actions qu’on accumule.

Notre avis sur les actions à dividende

Le dividende n'est pas un critère déterminant

on sélectionne avant tout les sociétés qui réalisent du résultat net positif. Le critère du dividende n’est pas du tout déterminant dans le choix des sociétés qu’on ajoute à notre watchlist (Microsoft verse des dividendes et Apple aussi par exemple). D’ailleurs il faut bien comprendre qu’une société qui ne verse pas son résultat net positif en dividende réinjectera au final ces gains dans sa propre croissance. Donc pour nous c’est tout aussi bien qu’elle fasse ça, voire mieux lorsqu’on cherche à accumuler du capital.

Au final on est toujours plus ou moins gagnant en choisissant des sociétés qui réalisent du résultat net positif.

Si on trouve qu’une action de type foncière cotée ou toute autre action de type dividende est intéressante, on l’ajoute à notre watchlist et on l’achètera quand elle sera en solde. Exactement comme on le fait avec toutes les autres actions.

Attention à l'imposition sur les dividendes

À noter cependant que lorsqu’on reçoit un dividende, on est imposé dessus à 30% avec la flat tax. Alors que quand on garde une société qui ne verse pas de dividende sans la vendre, on ne paiera pas d’impôt dessus pendant plusieurs années car on ne réalise aucune plus value. Les plus-values sont latentes aussi longtemps que l’on garde l’action. Du coup on ne paiera l’impôt sur les plus values qu’au moment de la vente (par exemple dans 5 ou 10 ans).

Par contre, en attendant, on aura eu des économies d’impôts non payés pendant toute la durée de détention de l’action qui nous auront permis de générer plus d’intérêts composés.

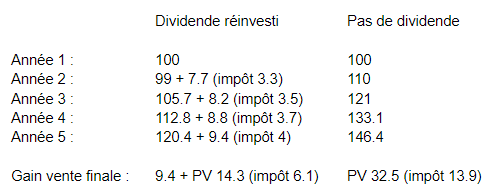

Exemple extrême de 2 placements de 100e qui gagnent 10% par an avec une action qui verse 10% de dividende (impôt à 30%) et l’autre qui n’en verse pas :

Les actions à dividende sont donc un peu moins adaptées à une stratégie d’accumulation de capital.

Les dividendes sont en quelque sorte assimilés à une vente forcée.

Pour illustrer ça, tu détiens une action à 100€ : tu as donc 100€ de patrimoine.

– Elle verse 5€ de dividende et vaut donc instantanément (sans arbitrage possible) 95€

– Tu as donc 95€ (action) + 5€ (cash) = toujours 100€ de patrimoine.

– En théorie, il ne s’est rien passé sauf que tu as du cash en plus mais en réalité tu es imposé à 30% sur les 5€ donc tu as plus exactement 98.5€ de patrimoine à la fin.

Le dividende n’enrichit donc pas l’actionnaire.

Conclusion

On ne va pas forcément éviter les actions qui versent des dividendes, loin de là. On pourrait même dire que TotalEnergies par exemple est une action qui nous intéresse et qu’on sera content de l’acheter quand elle fera un petit repli. Son ambition et le fait qu’ils communiquent beaucoup sur leur virage stratégique vers les énergies renouvelables est intéressant. Qu’elle verse un dividende ou pas ne rentre pas en compte dans notre analyse au final.

Il est possible d’aller voir les actions françaises à dividende sur le palmarès de Boursorama (lien) qui est pas mal. Parmi les plus forts dividendes on retrouve les bancaires (Crédit Agricole, BNP Paribas, Société Générale), les foncières (Klepierre, Mercialys), TotalEnergies et Orange.