Nous avons déjà traité le sujet dans notre article livret A mais il est important de le rappeler.

Dans le sondage il n’est jamais fait mention des placements en bourse or il s’agit d’un support idéal si l’on a un horizon de placement de 10 ans et plus. Ce qui est le cas quand on souhaite préparer sa retraite à 34 ans. Il y a donc un véritable problème en France avec la bourse qui n’est pas logique et qui vient d’un manque d’information sur le sujet et de culture financière.

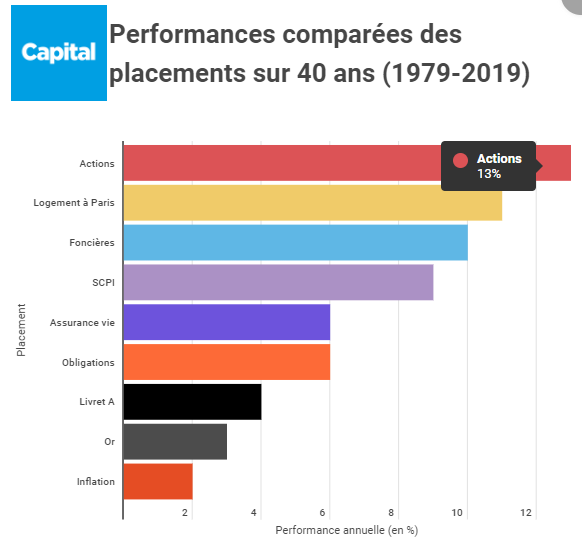

Le passé nous a montré que les rendements en bourse surpassaient tous les autres placements. Il faut accepter toutefois la volatilité qui va avec.

C’est pour ça que plus l’horizon de placement est long et plus le marché action devient une évidence (slide 11 + 56).

Lien vers le sondage : http://www.odoxa.fr/sondage/les-francais-et-la-retraite-des-fourmis-angoissees-et-mal-informees/

Article sur la performance historique du S&P500 :

https://www.investopedia.com/ask/answers/042415/what-average-annual-return-sp-500.asp

Factsheets MSCI World / Emerging / Europe :

https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb

https://www.msci.com/documents/10199/c0db0a48-01f2-4ba9-ad01-226fd5678111

https://www.msci.com/documents/10199/f6179af3-b1d1-4df0-8ac9-215451f3ac0a

Pourquoi il ne faut jamais vendre pour profiter des économies d’impôts ? Exemple de Warren Buffett avec Coca Cola :

https://markets.businessinsider.com/news/stocks/warren-buffett-berkshire-hathaway-coca-cola-bank-america-stock-gain-2022-1