On va voir comment il est possible en partant d’un capital de départ de 10 000€ d’arriver à gagner 1500€/mois de revenus passifs. C’est une question que beaucoup de gens ayant de l’argent de côté peuvent se poser. D’autant plus quand on voit les taux d’inflation actuels et que l’on sait que l’argent qui dort sur notre compte bancaire nous fait perdre du pouvoir d’achat avec le temps.

Évidemment cela ne se fera pas du jour au lendemain, ça va demander un effort d’épargne. Voici les 3 étapes :

Lien de parrainage.

1/ Quel montant est nécessaire pour gagner passivement 1500€/mois ?

Dans un premier temps on doit déterminer de quel montant on a besoin pour se permettre une rente de 1500€/mois.

Pour cela on va utiliser un calcul qui a été rendu populaire par le mouvement FIRE, il peut se traduire par Indépendance Financière et Retraite Anticipée en français, il s’agit de la règle des 4% ou la multiplication par 25.

Pour obtenir un revenu passif de 1500€/mois cela équivaut à 18 000€/an. On prend donc cette somme de 18 000€ que l’on multiplie par 25, on obtient 450 000€.

Sans rentrer dans les détails, ce chiffre de 4% est utilisé car il prend en compte le fait que sur une somme donnée on va pouvoir en retirer 4% annuellement sans que cela ne rogne sur le capital. De plus, il prend en compte la volatilité des marchés et le fait de toujours pouvoir retirer 1500€/mois même si l’on devait subir une période de crise.

Théoriquement, à partir du moment où l’on arrive à atteindre une somme de 450 000€ placée en bourse, on serait donc capable de vivre ad vitam eternam avec 1500€/mois gagnés de manière passive.

On en parle plus en détail dans cet article.

2/ Comment et en combien de temps pouvons-nous obtenir un capital de 450 000€ ?

Maintenant nous allons voir de quelle façon on peut atteindre un capital de 450 000€ en investissant en bourse.

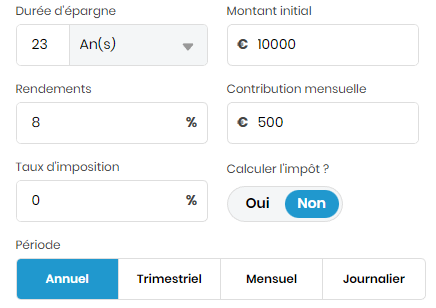

Pour cela on utilise une calculatrice d’intérêts composés et on rentre les informations suivantes :

Lien vers le tableau de calcul des intérêts composés.

On va investir 10000€ de capital initial et ajouter mensuellement 500€ à notre investissement pendant 23 ans à un taux de rendement annuel moyen de 8%. On ne paiera aucun impôt pendant toute la durée du placement, le taux d’imposition est donc à 0%.

Certains trouveront que le fait de mettre de côté 500€ par mois est difficile, d’autres que c’est facile donc libre à vous de modifier ce paramètre comme vous le souhaitez. Avec les paramètres ci-dessus on obtient le résultat suivant :

Comme vous pouvez le voir en ayant investi 148 000€ de notre poche au total, on se retrouve avec notre objectif de 450 000€ au bout de 23 ans. Ça tombe bien car la limite maximale de dépôt sur un PEA est actuellement de 150 000€. Il est également possible d’utiliser un CTO (compte titres ordinaire) dans votre banque physique ou en ligne ou chez un courtier en lequel vous avez confiance.

Lien de parrainage.

3/ Comment et où obtenir un rendement de 8% avec 0% d’impôt ?

Historiquement, certains indices ont affiché un rendement annuel moyen de plus de 8%. C’est le cas par exemple du S&P 500 dont la performance annuelle moyenne est de 10.5% depuis plus de 100 ans. Il est possible d’investir sur cet indice en utilisant un ETF le répliquant à l’aide de son PEA ou de son CTO chez une banque ou un courtier.

Concrètement, un ETF permet de diversifier très facilement et à moindre coût. Dans le cas d’un investissement dans un ETF S&P 500 c’est équivalent à si on détenait des parts dans les 500 actions qui composent l’indice, selon leur pondération dans celui-ci.

On a donc vu que ce n’était pas très compliqué d’obtenir un rendement annuel à 8% avec un horizon de temps long.

Maintenant concernant le fait d’avoir 0% d’imposition pendant toute la période de constitution du capital, il y a 2 solutions très simples : utiliser un PEA ou, si vous n’utilisez pas un PEA, ne jamais vendre.

Conclusion

Pour terminer, une fois les 450 000€ atteint sur votre PEA ou CTO il vous suffira simplement de vendre chaque mois pour 1500€ de votre position sur l’ETF et de recevoir le montant sur votre compte bancaire.

En fonction de votre tranche d’imposition, il faudra choisir entre le fait d’imposer la plus value en l’intégrant à vos revenus ou bien en choisissant l’option pour la flat taxe à 30%, selon ce qui sera le plus avantageux. Théoriquement et avec les règles fiscales actuelles si on prend le cas extrême où vous n’avez pas d’autres revenus à ce moment-là alors votre taux d’imposition sera d’environ 5%.

Evidemment tous ces calculs restent très théoriques et approximatifs puisque les performances passées ne préjugent pas des performances futures. Mais cela apporte néanmoins une vision qui peut faire réfléchir et que l’on trouve intéressante.

Merci d’avoir lu cet article. Si vous souhaitez continuer à lire notre contenu dans l’ordre, l’article suivant constitue la suite logique de celui-ci.

Vous appréciez notre contenu ? Le meilleur moyen de nous soutenir est de passer par notre lien de parrainage si vous souhaitez ouvrir un compte.

Lien de parrainage.